La récente annonce de l'augmentation du plafond du Livret A n'a pas suscité l'enthousiasme attendu chez tous les épargnants.

Voir le sommaire Ne plus voir le sommaire

Pour certains, cette mesure se trouve même contrebalancée par une baisse de la rentabilité, menant à des réflexions amères sur l’efficacité de cet outil d’épargne traditionnel.

Une réforme qui divise

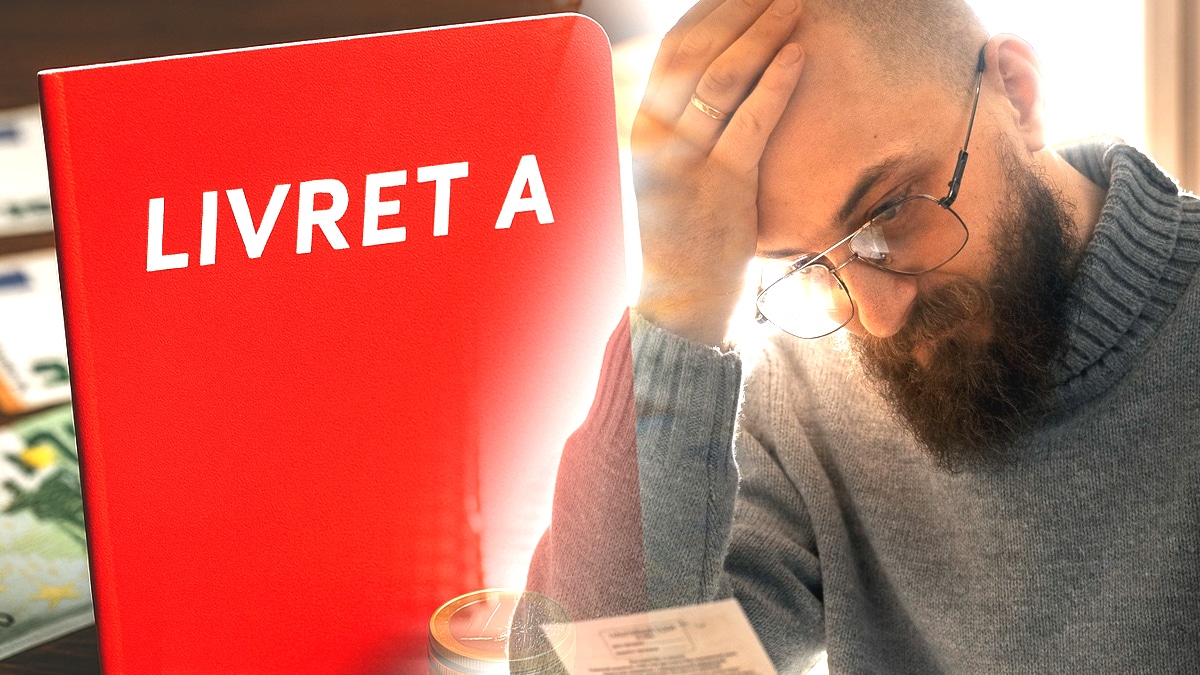

Alors que le gouvernement a annoncé une hausse du plafond du Livret A, passant de 22 950 euros à 24 000 euros, cette nouvelle est accueillie avec scepticisme par une partie des épargnants. L’objectif affiché est d’encourager les Français à épargner davantage, en proposant un espace plus large pour leurs économies à faible risque.

Le témoignage de Julien, un salarié déçu

Julien, 34 ans, travaille dans le secteur de l’informatique à Lyon. Il partage ses impressions mitigées :

« Quand j’ai entendu parler de l’augmentation du plafond, j’ai tout d’abord été enthousiaste. Mais en regardant de plus près les taux actuels, je me suis rendu compte que mon argent ne travaillerait pas beaucoup plus pour moi. »

En effet, malgré le plafond relevé, le taux de rémunération du Livret A reste fixé à 0,5 % annuel, un niveau historiquement bas qui peine à compenser l’inflation.

Des attentes déçues

Le Livret A, créé en 1818, a longtemps été perçu comme un pilier de l’épargne sécurisée en France. Cependant, dans le contexte économique actuel, ses attraits s’amenuisent pour certains épargnants qui cherchent à optimiser leurs retours sur investissement.

Comparaison avec d’autres formes d’épargne

Face à la stagnation des intérêts du Livret A, d’autres options d’épargne attirent désormais les regards, telles que l’assurance-vie en fonds euros, offrant des rendements légèrement plus élevés, ou les plans d’épargne en actions (PEA), qui permettent une exposition aux marchés financiers avec un potentiel de gains plus significatif.

- Assurance-vie en fonds euros : environ 1 à 1,5% de rendement annuel.

- Plan d’épargne en actions (PEA) : potentiel de rendement variable selon les marchés.

Quelles perspectives pour l’épargnant ?

Alors que le gouvernement justifie l’augmentation du plafond par la volonté de soutenir le pouvoir d’achat, cette mesure pourrait ne pas suffire à relancer l’intérêt pour le Livret A, tant que les taux restent bas. Les épargnants, comme Julien, sont donc face à un choix crucial : continuer à privilégier la sécurité ou chercher des rendements plus élevés ailleurs.

Julien conclut :

« Je vais probablement diversifier mes placements. Le Livret A restera une partie de mon épargne, mais je ne peux plus compter uniquement sur lui pour l’avenir de mes finances. »

En conclusion, cette réforme du Livret A suscite une réflexion plus large sur les stratégies d’épargne en France. Les épargnants sont incités à reconsidérer leurs options et à adapter leurs choix aux réalités économiques contemporaines.

Explorer les alternatives

Il est crucial pour chaque épargnant de s’informer sur les diverses possibilités d’épargne. Voici quelques pistes :

- Simulations de rendement pour différentes formes d’épargne.

- Consultation avec des conseillers financiers pour un plan d’épargne personnalisé.

Ces démarches peuvent aider à prendre des décisions éclairées, adaptées à chaque profil d’investisseur.

Le futur de l’épargne en France

Avec des changements constants dans le paysage financier, les épargnants doivent rester vigilants et proactifs. L’adaptation continue sera la clé pour maintenir et augmenter le patrimoine dans un monde en mutation.

Augmenter le plafond c’est bien, mais si le taux ne suit pas, ça sert à quoi? 🤔

Quel intérêt d’augmenter le plafond si les taux ne bougent pas ? 😕

Est-ce vraiment la peine d’augmenter le plafond si les taux ne suivent pas? 🤔

Je comprends Julien, c’est décevant de voir que l’augmentation ne compense même pas l’inflation! 😒

Augmenter le plafond, c’est bien, mais si ça ne rapporte rien, à quoi ça sert ? 🤔

Quel est l’intérêt d’augmenter le plafond si le taux ne suit pas ? 😕

Je comprends Julien, c’est frustrant de voir que le taux ne bouge pas… 😕

Je comprends Julien, c’est frustrant de voir que ton argent ne travaille pas pour toi!

C’est clair que 0,5% ça fait pas rêver… 😩

Je comprends Julien, c’est frustrant de voir son épargne stagner.

Et si on parlait aussi des alternatives? Quelqu’un a des expériences avec le PEA?

Je suis d’accord avec Julien, ça ne vaut plus vraiment le coup d’investir dans le Livret A.

Je comprends Julien, c’est frustrant de voir son épargne stagner.

Peut-être que c’est le moment de regarder du côté des crypto-monnaies? 😅

Pourquoi ne pas simplement améliorer les taux d’intérêt au lieu de toucher au plafond?

Est-ce que quelqu’un sait quand exactement ces changements seront effectifs?

C’est toujours la même histoire, on augmente un peu pour faire croire à un avantage…

Quelqu’un sait pourquoi ils ne boostent pas un peu le taux d’intérêt au lieu de juste augmenter le plafond?

Peut-être est-il temps de regarder du côté des investissements en bourse?

Merci pour cet article, très éclairant sur la situation actuelle du Livret A.

Je pense que Julien a raison de diversifier ses placements, on ne peut plus se fier qu’à un seul type d’épargne.

Peut-être que c’est le temps de regarder les autres options d’épargne, non ?

Pourquoi ne pas plutôt augmenter le taux d’intérêt?

Julien a totalement raison, ça devient de moins en moins intéressant d’économiser de cette manière.

C’est décevant de voir que l’augmentation du plafond ne s’accompagne pas d’une hausse du taux. 😞

Ce n’est pas une mauvaise idée d’augmenter le plafond, mais ça ne sert à rien si l’intérêt reste si bas. 🤷♂️

C’est une blague? On augmente le plafond mais pas les intérêts! 😂

Est-ce que quelqu’un a des conseils pour un novice en assurance-vie?

Merci pour l’article, très informatif! 👍

A ce taux, autant mettre l’argent sous le matelas! 😂

Est-ce que quelqu’un a des expériences avec les PEA ?

J’ai entendu que certains pays européens offrent de meilleurs taux pour des comptes similaires, c’est vrai ça?

Personnellement, je trouve que c’est une bonne initiative, ça donnera plus de flexibilité pour épargner.

C’est une blague? On augmente le plafond mais pas l’intérêt… super 😒

C’est bien de voir que je ne suis pas le seul à penser que le Livret A perd de son attrait.

Excellent point sur la nécessité de s’informer et de consulter un conseiller financier. 👍

Si le gouvernement veut vraiment aider, pourquoi ne pas revoir complètement le système du Livret A?

Est-ce que quelqu’un sait si d’autres pays ont le même problème avec leurs comptes d’épargne?

Je me demande si cette mesure va vraiment aider les gens à économiser plus. 🤔

Quelle tristesse de voir un outil d’épargne aussi traditionnel perdre de son intérêt comme ça.

Super article, merci pour les infos ! 👍

Est-ce que le gouvernement prévoit d’autres mesures pour booster l’épargne ou c’est tout pour le moment?

Est-ce que l’augmentation du plafond pourrait au moins aider à lutter contre l’inflation, même un petit peu?

Le Livret A était une option si sûre avant, maintenant il faut vraiment chercher ailleurs pour voir son argent grandir.

Quelqu’un a des recommandations pour des alternatives plus rentables? 📈

Quelqu’un a-t-il des suggestions pour de meilleures options d’épargne en ce moment?

Est-ce que quelqu’un a des recommandations pour des alternatives au Livret A ?

C’est assez ironique que le plafond augmente mais que ça ne serve à rien en pratique… 😆

Augmenter le plafond, c’est bien, mais augmenter les intérêts, c’est mieux !

Julien fait bien de diversifier, mais où exactement? Des idées?

Merci pour cet article! Très informatif sur la situation actuelle du Livret A.

Franchement, ça devient compliqué de savoir où mettre son argent de nos jours! 🙄

Avec un taux aussi bas, je me demande si ça vaut encore le coup de mettre de l’argent sur un Livret A… 🤔

Franchement, je préfère mettre mon argent dans l’immobilier à ce stade.

C’est clair que le Livret A perd de son attrait, merci pour cet article éclairant!

Super article! Ça aide à comprendre les enjeux actuels du Livret A. Merci!

Je trouve ça injuste pour les petits épargnants qui comptent sur chaque centime d’intérêt. 😢

Pourquoi ne pas investir dans l’immobilier à ce stade? Les taux de crédit sont encore bas.

Pourquoi le gouvernement n’augmente-t-il pas plutôt le taux d’intérêt?

Est-ce que l’augmentation du plafond pourrait réellement aider les gens à épargner plus, ou est-ce juste une illusion?

Avec un taux aussi bas, je me demande si le Livret A a encore un avenir… 🤷♂️

Pour ceux qui ont maxé leur Livret A, c’est une bonne nouvelle, non?

Je suis d’accord avec Julien, il faut penser à d’autres formes d’épargne maintenant.

Pourquoi ne pas augmenter le taux plutôt que le plafond? Cela aurait été plus utile, non?

Je pense que le gouvernement devrait reconsidérer sa position sur les taux d’intérêt du Livret A.

Peut-être que c’est le moment de regarder du côté des actions ou de l’immobilier…

Je trouve que c’est une bonne initiative, au moins il y a une option pour mettre plus d’argent de côté.

Quelqu’un a-t-il déjà comparé le rendement du Livret A avec celui des livrets d’autres pays?

Augmenter le plafond sans augmenter les taux, c’est comme donner un bonbon sans sucre. 😂

Qui d’autre pense que le Livret A a perdu de sa superbe ?

LOL, plus de place pour un argent qui ne rapporte pas, quelle ironie! 😂

Il est temps de se tourner vers des investissements plus risqués mais plus rentables, non?

Est-ce que cette mesure est vraiment pour aider les épargnants ou juste pour faire joli sur le papier?

Est-ce que la hausse du plafond va vraiment inciter les gens à épargner plus avec ces taux? Je ne pense pas.

Pourquoi le gouvernement n’augmente-t-il pas plutôt le taux d’intérêt ?

0,5% c’est vraiment ridicule, surtout avec l’inflation actuelle. 😤

Julien a raison, il faut diversifier les placements. Ne mettez pas tous vos œufs dans le même panier!

Je suis d’accord avec Julien, il faut diversifier. Ne pas mettre tous ses œufs dans le même panier!

Je ne comprends pas ces décisions… On augmente le plafond mais pas le taux? Quel est l’intérêt? 😕

Il y a clairement mieux à faire avec son argent que de le laisser dormir sur un Livret A.

Est-ce que d’autres épargnants sont aussi déçus que Julien par cette nouvelle?

Quelqu’un a regardé du côté des SCPI? Ça pourrait être une meilleure option que le Livret A en ce moment.

Je trouve cela assez décevant, Julien a raison. Il faut chercher ailleurs pour mieux rentabiliser.

Le Livret A est devenu complètement obsolète, il faut être honnête.

C’est une bonne nouvelle pour ceux qui ont plus à épargner, je suppose.

A quand une vraie réforme de l’épargne en France? 🇫🇷

Quand est-ce que le gouvernement réalisera que 0,5 %, c’est presque comme rien du tout avec l’inflation actuelle? 😑

Je me demande si c’est encore raisonnable de conseiller le Livret A à quelqu’un aujourd’hui.

A ce taux, autant mettre son argent sous le matelas, non? 😂

Merci pour cet article, c’est très informatif!

Je suis d’accord avec Julien, mieux vaut diversifier ses placements maintenant.

Intéressant de voir comment les perspectives d’épargne évoluent avec le temps.

A 0,5% d’intérêt, autant garder mon argent sous le matelas. 😂

Je suis d’accord avec Julien, il vaut mieux diversifier. Ne mettez pas tous vos œufs dans le même panier!

La diversification semble être la clé, merci pour les infos sur les alternatives!

Quelles sont les meilleures options pour quelqu’un qui commence tout juste à épargner?

Le gouvernement devrait revoir les taux d’intérêt au lieu de jouer avec le plafond. 😠

Article intéressant, ça donne à réfléchir sur où mettre son argent.

Il serait temps que le gouvernement prenne en compte les vrais besoins des épargnants.

C’est décevant de voir que l’inflation dévore nos économies et que le taux ne bouge pas.

Article très complet, ça donne à réfléchir sur l’avenir de nos économies.

Je suis curieux de voir comment cela va évoluer dans le temps.

Très bon point sur la nécessité de regarder d’autres options d’épargne. Le PEA semble intéressant!

Augmenter le plafond sans augmenter le taux semble un peu inutile, non ?

Le Livret A, un pilier qui commence à se fissurer… Triste réalité. 😢

C’est décevant de voir que les efforts pour épargner ne sont pas vraiment récompensés par des intérêts décents.

Peut-être qu’augmenter le plafond est une bonne idée, mais sans un taux décent, ça ne sert à rien.

Je pense que le gouvernement devrait revoir sa copie, cette mesure ne suffit pas.

Je suis d’accord avec l’article, il faut explorer d’autres avenues pour l’épargne.

Peut-être que c’est le moment de repenser totalement notre stratégie d’épargne. 🤷

Est-ce que c’est vraiment la faute du Livret A ou c’est le système économique qui est à blâmer? 🤔

C’est une bonne chose que l’article souligne l’importance de la consultation financière.

Julien a totalement raison, c’est frustrant de voir son épargne stagner.

Je pense que l’article a bien résumé la situation actuelle du Livret A et des alternatives.

Il semblerait qu’il soit temps de revoir ma stratégie d’épargne. Merci pour les infos!

Si l’inflation continue, ce 0,5% va vraiment devenir insignifiant… 😟

Je vais suivre le conseil de Julien et commencer à regarder ailleurs pour mon épargne.

Est-ce que quelqu’un a des expériences positives avec le PEA?

Je pense que Julien fait bien de diversifier ses placements.

Les temps changent, et notre manière d’épargner doit évoluer aussi. 🔄

Merci pour l’article, c’est toujours bien d’avoir des infos claires sur ces sujets.

Ça m’encourage à réfléchir à d’autres formes d’épargne plus rentables.

Quelqu’un a-t-il une expérience positive avec l’assurance-vie en fonds euros?

C’est une mesure insuffisante pour motiver les épargnants. On a besoin de plus!

Est-ce que le gouvernement a prévu d’autres mesures pour booster l’épargne?

C’est ridicule, on nous pousse à épargner plus mais sans aucun bénéfice réel. 😠

Je me demande combien de temps encore le Livret A va rester dans le paysage financier français.

Augmenter le plafond sans augmenter le taux, c’est comme donner un plus grand seau pour écope dans un bateau qui fuit. 🚢

Je suis d’accord avec l’article, il faut explorer d’autres options. La sécurité du Livret A ne pèse pas lourd face aux faibles rendements. 😶

Je pense que c’est une mesure pour faire semblant de booster l’épargne… 😒

Quels sont les risques avec le PEA? Quelqu’un peut expliquer?

Quelqu’un peut expliquer pourquoi le taux reste si bas malgré tout?

Je me demande si c’est vraiment utile d’augmenter le plafond sans augmenter le taux…

Il est crucial de rester informé sur toutes ces évolutions, merci pour cet article!

Est-ce que le Livret A est encore pertinent pour les jeunes épargnants?

C’est vraiment le moment de penser à des alternatives plus lucratives.

Merci pour l’explication claire sur les alternatives d’épargne, ça aide!

Ce qui m’agace, c’est la manière dont ils présentent ça comme une grande avancée… 😒

Merci pour cet article, c’est toujours bon de se tenir informé des options d’épargne.

C’est vraiment le moment de consulter un conseiller financier. 🕵️♂️

Je me demande si cette réforme va vraiment aider les Français à épargner plus.

Peut-être qu’avec le temps, le gouvernement ajustera les taux… On peut toujours rêver! 😴

Julien a tout à fait raison, il faut penser à diversifier. Ne mettez pas tous vos œufs dans le même panier!

Le Livret A était une option sécurisée, mais maintenant, ça semble juste être une perte de temps.

Ce n’est pas avec des taux comme ça qu’on va protéger notre pouvoir d’achat!

Quelles sont les meilleures stratégies d’épargne actuellement selon vous?

En tant que petit épargnant, cette nouvelle ne change rien pour moi.

Merci pour cet article, ça aide vraiment à voir clair dans tout ça!

Très bien dit, Julien! Il est temps de penser à des alternatives plus rentables.

Je trouve que l’article aurait pu pousser plus loin la comparaison avec d’autres options d’épargne.

Il faut vraiment que je pense à voir un conseiller financier, merci pour le conseil.

Julien a raison, cette mesure est plus frustrante qu’autre chose. 😤

Il est temps de regarder ailleurs pour de meilleurs rendements. Les fonds euros, peut-être?

Je suis d’accord avec l’article, il faut explorer d’autres alternatives.

Le Livret A reste une option pour ceux qui privilégient la sécurité, mais jusqu’à quand?

Est-ce que les conseillers financiers sont vraiment objectifs dans leurs recommandations?

Est-ce que cette mesure est vraiment pour aider le peuple ou juste une façade ?

C’est bien de voir que l’article mentionne aussi les possibilités de consultation financière.

Un peu plus de plafond ne fait pas de mal, mais ça ne règle pas le problème principal.

Je me demande si le Livret A va perdre de sa popularité dans les années à venir.

Le Livret A était une bonne option il y a quelques années, mais maintenant, ça ne vaut plus trop le coup.

Je suis déçu par cette nouvelle. J’espérais mieux de la part de notre gouvernement.

Je me demande si le gouvernement va réagir à la frustration des épargnants comme Julien. 🤔

Il est temps de réfléchir sérieusement à où on met notre argent. Merci pour les infos!

On devrait peut-être envisager l’assurance-vie en fonds euros, comme suggéré dans l’article.

Très bon point sur la nécessité de s’adapter aux nouvelles réalités économiques!

Qui est encore intéressé par le Livret A de nos jours? 🤔

Des conseils pour des alternatives plus lucratives ?

Je pense que cet article montre bien les limites actuelles du Livret A.

Cet article est un bon rappel que l’épargne ne doit pas être passive. Il faut être actif et bien choisir où mettre son argent!

Peut-être qu’on devrait tous écrire à nos députés pour leur faire part de notre mécontentement?

Le gouvernement devrait vraiment penser à améliorer les conditions du Livret A.

Augmenter le plafond, c’est bien, mais ça ne suffit pas à rendre le Livret A attirant.

Merci pour cet article, c’est toujours bon d’avoir plusieurs perspectives sur un sujet comme celui-ci.

Serait-il plus sage de se tourner vers des investissements en bourse à ce stade? 📊

Peut-être que l’augmentation du plafond est juste une manière de détourner l’attention du faible taux d’intérêt…

Je suis déçu, j’attendais mieux de cette réforme. 😔

Je suis tout à fait d’accord, il faut être proactif et ne pas attendre que les solutions viennent du gouvernement.

Est-ce que quelqu’un a déjà fait des simulations de rendement pour différentes formes d’épargne?

La hausse du plafond est une bonne nouvelle pour ceux qui ont déjà beaucoup à épargner, mais pour les autres? Pas grand-chose ne change. 😕

Enfin une bonne nouvelle pour les petits épargnants. 👍

Il semble que le futur de l’épargne en France soit à un tournant crucial.

Intéressant de voir comment les opinions peuvent varier sur un sujet apparemment simple comme le Livret A.

C’est une perte de temps et d’argent, à mon avis. Il y a de meilleures options disponibles.

Quels sont les risques associés aux alternatives comme le PEA ou l’assurance-vie?

Merci pour cet article détaillé, ça aide à comprendre les enjeux.

Il est impératif de rester vigilant face à ces changements dans le paysage financier. 🕵️♂️

Je pense que c’est une bonne idée de garder une partie de son épargne dans le Livret A, juste au cas où.

Peut-être que l’avenir nous réserve des surprises concernant le Livret A et d’autres formes d’épargne.

Quelqu’un a-t-il comparé le Livret A avec d’autres options sur le long terme?

Je suis curieux, combien d’entre vous vont réellement bénéficier de cette hausse du plafond?

Quelle est la meilleure façon de rester informé sur ces sujets? Des recommandations?

Il est temps de se tourner vers des investissements plus rentables! 💰

Le Livret A n’est plus ce qu’il était, il est temps de diversifier !

Quel impact cela aura-t-il sur les épargnants à long terme?

Il est crucial de comprendre toutes ces informations pour prendre les meilleures décisions financières possibles.

Pourquoi ne pas augmenter le taux à mesure que le plafond augmente? Ça serait plus logique, non?

Je pense que cet article met bien en évidence les défis auxquels les épargnants sont confrontés aujourd’hui.

Merci pour les différents points de vue sur la situation actuelle du Livret A et les alternatives possibles.

Je suis curieux de savoir combien de personnes vont réellement bénéficier de ce changement de plafond. 🤨

Augmenter le plafond sans augmenter le taux, c’est comme donner un sandwich sans pain… 🤷

Je suis curieux de voir comment le paysage financier va évoluer dans les prochaines années.

Très bon article, cela aide à comprendre les enjeux actuels de l’épargne.

Je vais probablement suivre le conseil de Julien et regarder ailleurs.

Il est important de se rappeler que chaque situation est unique et nécessite une stratégie adaptée.

Je pense que c’est une bonne nouvelle pour ceux qui ont déjà rempli leur Livret A.

Très bon résumé des enjeux autour du Livret A et des choix que les épargnants doivent faire.

Un autre article qui prouve que le Livret A n’est plus ce qu’il était. Triste réalité. 😢

Le Livret A perd de son charme, c’est triste. 😢

Je pense que beaucoup de gens se retrouveront dans la situation de Julien et devront réfléchir à leurs options.

Quelqu’un a des recommandations pour des investissements plus rentables ?

Il serait intéressant de voir des études sur l’impact réel de l’augmentation du plafond du Livret A.

Il est crucial de se renseigner et de ne pas mettre tous ses œufs dans le même panier. Diversifiez, diversifiez!

Si le but est de soutenir le pouvoir d’achat, pourquoi ne pas augmenter le taux directement?

C’est bien d’avoir un article qui ne se contente pas de vanter les mérites du Livret A mais qui présente aussi ses limites.

À quand une vraie réforme qui répond aux besoins des épargnants?

Je suis totalement d’accord avec Julien, ça ne vaut plus le coup.

On parle toujours de soutenir l’épargne, mais en pratique, ça ne semble pas être le cas ici.

Je suis d’accord, il faut explorer toutes les options avant de prendre une décision sur son épargne.

Est-ce que vous pensez que le Livret A pourrait un jour revenir à des taux plus attractifs?

Le gouvernement devrait vraiment reconsidérer le taux d’intérêt du Livret A.

Il est vital de comprendre les implications de chaque choix d’épargne. Cet article aide beaucoup à cela.

Quand est-ce que le gouvernement va réaliser que les taux doivent augmenter? 😡

C’est toujours la même histoire avec le Livret A… décevant.

Merci pour cet aperçu complet sur le Livret A et les alternatives d’épargne en France.

Au final, ça semble être une réforme qui ne change pas grand-chose pour la plupart des gens. 😞

Le Livret A reste un outil d’épargne pratique pour la sécurité, mais pas pour la croissance.

Je me demande si les jeunes d’aujourd’hui sont aussi intéressés par le Livret A que les générations précédentes.

Quelqu’un a-t-il des expériences positives avec le Livret A récemment? Je suis curieux!

Il est essentiel de ne pas se précipiter dans des décisions financières sans avoir toutes les informations nécessaires.

C’est toujours la même histoire avec le Livret A… Décevant.

Comment le taux peut-il rester si bas avec l’inflation actuelle ? 😡

Très instructif de voir comment les différentes options se comparent au Livret A.

Peut-être que le gouvernement devrait écouter davantage les épargnants avant de prendre de telles décisions.

Est-ce que le Livret A est encore considéré comme un choix sûr par la plupart des français?

Peut-être qu’il est temps de revoir toute la stratégie d’épargne en France.

Il faut vraiment être vigilant et ne pas mettre tous ses œufs dans le même panier. 🐣

Il est important de rester à jour avec les dernières informations financières pour faire les meilleurs choix.

Pourquoi ne parlons-nous pas plus des alternatives comme le PEA dans les médias?

Je crains que cette mesure ne suffise pas à relancer la confiance des épargnants.

Je pense que cet article ouvre vraiment les yeux sur les réalités actuelles de l’épargne en France.

Je pense que c’est le bon moment pour explorer des options d’investissement plus risquées mais potentiellement plus rentables.

Merci pour les détails sur les alternatives au Livret A, ça donne matière à réflexion!

Merci pour cet article, c’est un bon rappel que nous devons être proactifs avec notre épargne!

Article très utile, merci pour les informations! 👍

Il semble que l’avenir de l’épargne en France soit assez incertain, merci pour cet article éclairant.

Est-ce que le plafond relevé bénéficie vraiment à l’épargnant moyen ?

Est-ce que d’autres pays ont des solutions d’épargne qui pourraient inspirer la France?

Ça devient compliqué de suivre avec toutes ces modifications. Merci pour l’explication détaillée.

C’est un bon début, mais il faut faire plus pour aider vraiment les épargnants.

Est-ce que l’augmentation du plafond pourrait au moins aider les jeunes à épargner plus pour leur avenir?

C’est toujours utile d’avoir un aperçu des différentes options d’épargne disponibles. Merci!

Augmentation du plafond, bonne nouvelle ou poudre aux yeux? Je vote pour la deuxième option… 😒

Je pense que l’article a raison, il est temps de regarder ailleurs pour de meilleurs rendements.

Je pense que beaucoup se retrouvent dans le témoignage de Julien et réfléchissent à leurs options.

Il est crucial de faire des choix éclairés en matière d’épargne, surtout dans le climat économique actuel.

Je pense que le gouvernement devrait reconsidérer sa position sur les taux d’intérêt. 😕

Merci pour cet article, il est important de comprendre toutes les nuances de l’épargne aujourd’hui.

Article intéressant, ça donne à réfléchir sur où mettre son argent.

Je préfère encore le PEA pour un potentiel de gain plus élevé, même si c’est plus risqué.

Je suis curieux de voir comment les stratégies d’épargne vont évoluer avec le temps en France.

C’est bien de vouloir encourager l’épargne, mais sans un rendement décent, c’est peine perdue. 😑

Je pense que le gouvernement doit reconsidérer sa stratégie sur l’épargne. Ce n’est pas suffisant!

Le Livret A reste une option sûre, mais sûrement pas la plus rentable. Bien vu, Julien!

Il est important de ne pas mettre tous ses œufs dans le même panier, surtout avec le Livret A actuellement.

Le gouvernement devrait vraiment penser à augmenter les taux d’intérêt. 🤷♂️

Je suis de plus en plus convaincu que le Livret A n’est plus adapté à nos besoins actuels.

Très bon rappel que l’adaptation continue est la clé pour une bonne gestion du patrimoine. 👍

C’est une blague? Augmenter le plafond sans toucher au taux, c’est presque insultant.

Il est essentiel de s’informer correctement avant de prendre des décisions sur son épargne. Cet article aide beaucoup.

Je pense que cet article donne une bonne perspective sur où l’épargne en France pourrait se diriger.

Peut-être que c’est une stratégie pour pousser les gens à investir ailleurs?

Il est important de rester proactif et de ne pas se reposer sur les anciennes méthodes d’épargne.

Très bon article, ça donne à réfléchir sur où mettre son argent de nos jours.

Je suis d’accord, il faut absolument revoir notre stratégie d’épargne avec ces taux si bas.

Il semble que l’assurance-vie pourrait être une meilleure option maintenant.

Merci pour cet article détaillé, cela aide vraiment à comprendre les enjeux. 🙏

Cet article met bien en lumière les défis auxquels les épargnants sont confrontés aujourd’hui.

Merci pour les informations sur les alternatives au Livret A, très utile pour ceux qui cherchent à optimiser leur épargne!

Étonnant que le taux ne bouge pas, cela rend l’augmentation du plafond un peu inutile.

Il faut être réaliste, le Livret A n’est plus ce qu’il était.

Il est crucial de reconsidérer ses options d’épargne dans le contexte économique actuel. Très bon point.

Je pense que de plus en plus de gens vont se tourner vers des options plus risquées mais potentiellement plus rentables.

Quelles sont les meilleures alternatives au Livret A que vous recommandez? Je suis tout ouïe.

Très déçu par cette annonce, je vais chercher d’autres options pour mon épargne.

Ce n’est pas juste une question de plafond, mais de ce que l’argent fait pour vous. Peu importe la taille du pot si la soupe n’est pas bonne!

Il est important de rester informé et de consulter des experts pour naviguer dans le paysage financier complexe d’aujourd’hui.

C’est une bonne chose que l’article souligne les alternatives, il est temps de diversifier.

C’est une bonne analyse, mais je suis toujours aussi perplexe sur ce que je dois faire de mon épargne…

Merci pour cet aperçu des stratégies d’épargne en France, très informatif!

Ça fait longtemps que j’ai délaissé le Livret A pour d’autres formes d’épargne plus rentables.

Il est vital d’explorer toutes les options disponibles pour s’assurer de faire les meilleurs choix financiers.

Je me demande combien de personnes vont réellement bénéficier de ce changement de plafond.

Je pense que cet article fournit une excellente base pour comprendre les enjeux actuels de l’épargne.

Le Livret A était une bonne option il y a quelques années, mais plus maintenant. 😞

Je pense que Julien a raison, diversifier semble être la seule option sensée maintenant.

On dirait que le Livret A devient de plus en plus un outil obsolète pour l’épargne… Triste réalité. 😞

Il est important de comprendre les différentes options d’épargne disponibles pour prendre les meilleures décisions possibles.

Est-il vrai que d’autres pays offrent de meilleurs taux pour des comptes semblables au Livret A?

Sérieusement, qui va se réjouir de cette nouvelle avec des taux aussi bas? 😒

Merci pour cet aperçu complet sur le Livret A et les alternatives, très utile!

On parle de sécurité financière, mais à quel prix? Le rendement est quasi nul.

Est-ce que le Livret A est encore pertinent dans le paysage financier moderne ?

Il semble que le futur de l’épargne en France soit à un point tournant, intéressant de voir comment cela va évoluer.

Il est essentiel de rester à jour avec les informations financières pour faire les choix les plus éclairés.

Intéressant de voir comment les gens réagissent à cette nouvelle. Pour moi, ça ne change pas grand-chose.

Je pense que beaucoup vont se retrouver dans la situation décrite dans l’article et devront réfléchir à leurs options.

Il est crucial de rester informé sur ces sujets, merci pour les infos.

Est-ce que le gouvernement a prévu d’autres changements pour le Livret A ou est-ce tout pour le moment?

Il est crucial de faire des choix éclairés en matière d’épargne, surtout dans le climat économique actuel.

Je pense qu’il est temps de revoir complètement le système d’épargne en France.

Je me demande si les conseillers financiers recommandent encore le Livret A à leurs clients.

Pour moi, le Livret A reste une option de sécurité, malgré tout. Il ne faut pas tout voir en noir. 🙂

Très instructif de voir comment les différentes options se comparent au Livret A.

Je pense que l’assurance-vie pourrait être une meilleure option à considérer.

Est-ce que le Livret A est encore considéré comme un choix sûr par la plupart des français?

Peut-être que c’est le moment d’investir davantage dans l’immobilier ou les cryptomonnaies? Qu’en pensez-vous?

Il est important de rester à jour avec les dernières informations financières pour faire les meilleurs choix.

Peut-être que c’est le moment de regarder du côté de l’immobilier ou des actions pour un meilleur retour sur investissement.

Le Livret A reste une option sécurisée, mais clairement pas la plus rentable. 🙄

Je pense que cet article ouvre vraiment les yeux sur les réalités actuelles de l’épargne en France.

Il serait intéressant de voir une comparaison détaillée entre le Livret A et d’autres options.

Merci pour les détails sur les alternatives au Livret A, ça donne matière à réflexion!

Le Livret A reste une option sécurisée pour ceux qui ne veulent pas prendre de risques.

Il semble que l’avenir de l’épargne en France soit assez incertain, merci pour cet article éclairant.

Il faut être réaliste, avec l’inflation, ces 0,5 % ne font rien pour notre pouvoir d’achat… 😡

Est-ce que d’autres pays ont des solutions d’épargne qui pourraient inspirer la France?

Julien a raison, mieux vaut diversifier. Merci pour ce témoignage sincère!

Ce n’est plus ce que c’était, vraiment dommage pour les épargnants.

Qu’est-ce que le gouvernement pourrait faire pour rendre le Livret A plus attractif ?

C’est toujours utile d’avoir un aperçu des différentes options d’épargne disponibles. Merci!

Augmenter le plafond, c’est bien, mais ça ne change rien si l’argent ne croît pas. Ils doivent réviser le taux!

Je pense que beaucoup se retrouvent dans le témoignage de Julien et réfléchissent à leurs options.

Je garde un peu d’espoir que les choses peuvent s’améliorer à l’avenir. 🌟

Il semble que le Livret A soit devenu plus un outil de sécurité qu’un outil de croissance. 📉

Je vais suivre le conseil de l’article et parler à un conseiller financier. Ça semble nécessaire maintenant.

Il est crucial de faire des choix éclairés en matière d’épargne, surtout dans le climat économique actuel.

Article instructif, ça aide à comprendre les enjeux actuels de l’épargne en France.

Merci pour cet éclairage, ça aide à comprendre les limites actuelles du Livret A.

Merci pour cet article, il est important de comprendre toutes les nuances de l’épargne aujourd’hui.

Je suis curieux de voir comment les stratégies d’épargne vont évoluer avec le temps en France.

Article très utile pour comprendre les enjeux actuels du Livret A. Merci pour ces infos!

Il est important de ne pas mettre tous ses œufs dans le même panier, surtout avec le Livret A actuellement.

Personnellement, je préfère investir dans des actions, au moins il y a un potentiel de gain.

Il faut toujours rester à jour avec les nouvelles financières, merci pour cet article.

Très bon rappel que l’adaptation continue est la clé pour une bonne gestion du patrimoine. 👍

Le taux est tellement bas que ça ne couvre même pas l’inflation, c’est décevant.

Il est essentiel de s’informer correctement avant de prendre des décisions sur son épargne. Cet article aide beaucoup.

Ce serait génial si le gouvernement pouvait réellement faire quelque chose pour rendre l’épargne plus attrayante… 🙏

C’est dommage que le gouvernement ne fasse pas plus pour encourager réellement l’épargne. 😟

Je pense que cet article donne une bonne perspective sur où l’épargne en France pourrait se diriger.

J’ai l’impression que le Livret A est devenu obsolète avec ces taux si bas. 😢

Je me demande combien de personnes vont réellement bénéficier de cette augmentation du plafond…

Il est important de rester proactif et de ne pas se reposer sur les anciennes méthodes d’épargne.

Cet article met bien en lumière les défis auxquels les épargnants sont confrontés aujourd’hui.

Cet article met bien en lumière les défis auxquels les épargnants sont confrontés aujourd’hui.

Très bon point de Julien, il est important de ne pas se limiter à une seule option d’épargne.

Peut-être qu’il est temps de repenser notre approche de l’épargne en France.

Je suis d’accord avec cet article, il faut vraiment penser à d’autres formes d’épargne maintenant.

Merci pour les informations sur les alternatives au Livret A, très utile pour ceux qui cherchent à optimiser leur épargne!

Il est crucial de reconsidérer ses options d’épargne dans le contexte économique actuel. Très bon point.

Je suis d’accord avec l’article : il est temps d’explorer d’autres options d’épargne. Merci pour les pistes! 👍

Je pense que de plus en plus de gens vont se tourner vers des options plus risquées mais potentiellement plus rentables.

Je suis d’accord, il faut penser à diversifier plutôt que de compter sur le Livret A.

C’est une bonne analyse, mais je pense que le problème est plus profond avec le Livret A.

Une augmentation du plafond sans augmentation du taux, c’est comme donner avec une main et reprendre avec l’autre.

Il est crucial de s’informer sur toutes les options avant de prendre une décision.

Il est important de rester informé et de consulter des experts pour naviguer dans le paysage financier complexe d’aujourd’hui.

Merci pour cet aperçu des stratégies d’épargne en France, très informatif!

Merci pour cet éclairage, ça donne vraiment matière à réflexion sur nos choix d’épargne.

Augmenter le plafond mais pas les taux, quel intérêt ?

Il est vital d’explorer toutes les options disponibles pour s’assurer de faire les meilleurs choix financiers.

Pourquoi le gouvernement ne réagit-il pas face à l’inflation qui érode notre épargne ? 😠

Augmenter le plafond c’est bien, mais si le taux ne suit pas, ça reste un peu une coquille vide non ? 🤔